Factureren aan het buitenland, btw over de grens uitgelegd

Wanneer jij klanten in het buitenland hebt, is er een grote kans dat je de btw moet verleggen. Maar hoe doe je dat? Moet je altijd de btw verleggen? Zijn er uitzonderingen? En hoe werkt het als iemand de btw naar jou verlegt?

Wat is het verleggen van btw?

Btw verleggen houdt in dat jij 0% btw in rekening brengt. Door dit te doen verschuif je de plicht om omzetbelasting te betalen over de levering van jouw goederen en diensten van jou (de leverancier) naar je klant (de afnemer). Jouw klant geeft de verschuldigde btw aan en vervolgens mag hij de voorbelasting weer aftrekken in de btw-aangifte van zijn land. Door middel van verleggen, wordt de btw in hetzelfde land zowel aangegeven als afgetrokken en komt niemand wat tekort.

Om de btw te kunnen verleggen heb je het geldige btw-nummer van jouw opdrachtgever nodig. Op elke factuur waarbij je de btw verlegt vermeld je het btw-nummer van de klant. Hierbij is het belangrijk om te controleren of het btw-nummer van de klant (nog) geldig is. Zo weet je zeker of de klant ondernemer is. Je kunt het btw-nummer van de klant controleren via het Vat Information Exchange System (VIES). Dit is een website van de Europese Commissie waarbij alle databases van EU-landen zijn aangesloten.

Andersom kan een bedrijf uit het buitenland ook btw naar jou verleggen wanneer deze jouw btw-identificatienummer heeft. Dit wordt verrekend in jouw aangifte omzetbelasting. Denk bijvoorbeeld aan de facturen van Adobe (hoofdkantoor in Ierland) of een factuur voor een Facebook advertentie.

Btw en het verrichten van diensten

Diensten aan ondernemers binnen de EU

Wanneer je een dienst levert aan een ondernemer binnen de EU met btw-nummer, moet je de btw verleggen naar jouw klant. Natuurlijk zijn er uitzonderingen op deze regel, bijvoorbeeld wanneer de dienst betrekking heeft op het verlenen van toegang tot bepaalde evenementen of restaurant- of cateringdiensten. Je kunt via deze tool van de Belastingdienst kijken wat de uitzonderingen zijn en wat je in zo’n geval moet doen.

Diensten aan ondernemers buiten de EU

Wanneer je een klus uitvoert voor een opdrachtgever buiten de EU, bijvoorbeeld de Verenigde Staten of Noorwegen, dan is dit over het algemeen belast in het land van jouw klant. Daarom verleg je de btw buiten de EU en reken je hier 0% btw. Het is altijd verstandig om te informeren in het land van jouw afnemer of je daar ook nog aan bepaalde verplichtingen moet voldoen.

Diensten aan particulieren en ondernemers zonder btw-nummer binnen de EU

Als je een dienst levert aan een klant zonder een btw-nummer (dus ook particulieren) is deze volgens de hoofdregel belast in Nederland. In dit geval bereken je de gebruikelijke Nederlandse btw. Ook hier zijn uitzonderingen voor die je via deze tool van de Belastingdienst kunt vinden.

Voor elektronische diensten geldt het grensbedrag van € 10.000. Daaronder wordt het in Nederland belast. Je kan hierbij denken aan website-hosting, levering van software, apps of muziek om te downloaden, online gaming of onderwijs op afstand. Toch kan dat soms nadelig zijn, bijvoorbeeld wanneer het btw-tarief in dat land lager is, waardoor je duurder bent dan jouw concurrenten. In dat geval kan je toch de btw aangeven en afdragen in het land van de particulier door middel van de MOSS-regeling (mini-one-stop-shop). Dankzij deze regeling hoef je slechts één aangifte te doen en één bedrag te betalen. Dit bedrag wordt vervolgens naar behoren verdeeld over de landen van jouw klanten. Wanneer je boven deze € 10.000 komt, moeten de diensten sowieso door de klant worden aangegeven.

Btw en het leveren van goederen

Goederen aan ondernemers binnen en buiten de EU

Wanneer je goederen levert aan een ondernemer in het buitenland zal je over het algemeen de btw verleggen. Ook hierbij heb je weer een geldig btw-nummer nodig. Bij het leveren van goederen aan een ondernemer of particulier buiten de EU ben je over de export 0% btw verschuldigd. Je moet hiervoor wel kunnen aantonen dat de goederen de EU hebben verlaten.

Goederen aan particulieren en ondernemers zonder btw nummer binnen de EU

Wanneer jij goederen levert aan een particulier of aan een buitenlandse organisatie die niet btw-plichtig is, doe je een ‘afstandsverkoop’. Deze levering is volgens de hoofdregel belast in Nederland. Hierbij moet je rekening houden met de btw-drempelbedragen per EU-land. Wanneer je dit drempelbedrag overschrijdt, is deze levering belast in het land van jouw klant. Je zult je dan moeten aanmelden in het desbetreffende EU-land als ondernemer voor de plaatselijke omzetbelasting. Dus stel je voor: je levert voor € 30.000 aan goederen aan Portugal, dan is het grensbedrag van € 35.000 niet overschreden en zijn deze goederen belast in Nederland.

Als je meer dan € 10.000 aan afstandsverkopen doet binnen de EU, gaat er per 1 juli 2021 wat veranderen. Dan vervallen namelijk deze drempelbedragen voor afstandsverkopen in de verschillende EU-landen. Vanaf de eerste levering van de goederen aan consumenten in een ander EU-land ben je btw verschuldigd in het land van aankomst van de goederen. De verschuldigde buitenlandse btw geef je dan aan door middel van een OSS-aangifte (One Stop Shop-aangifte).

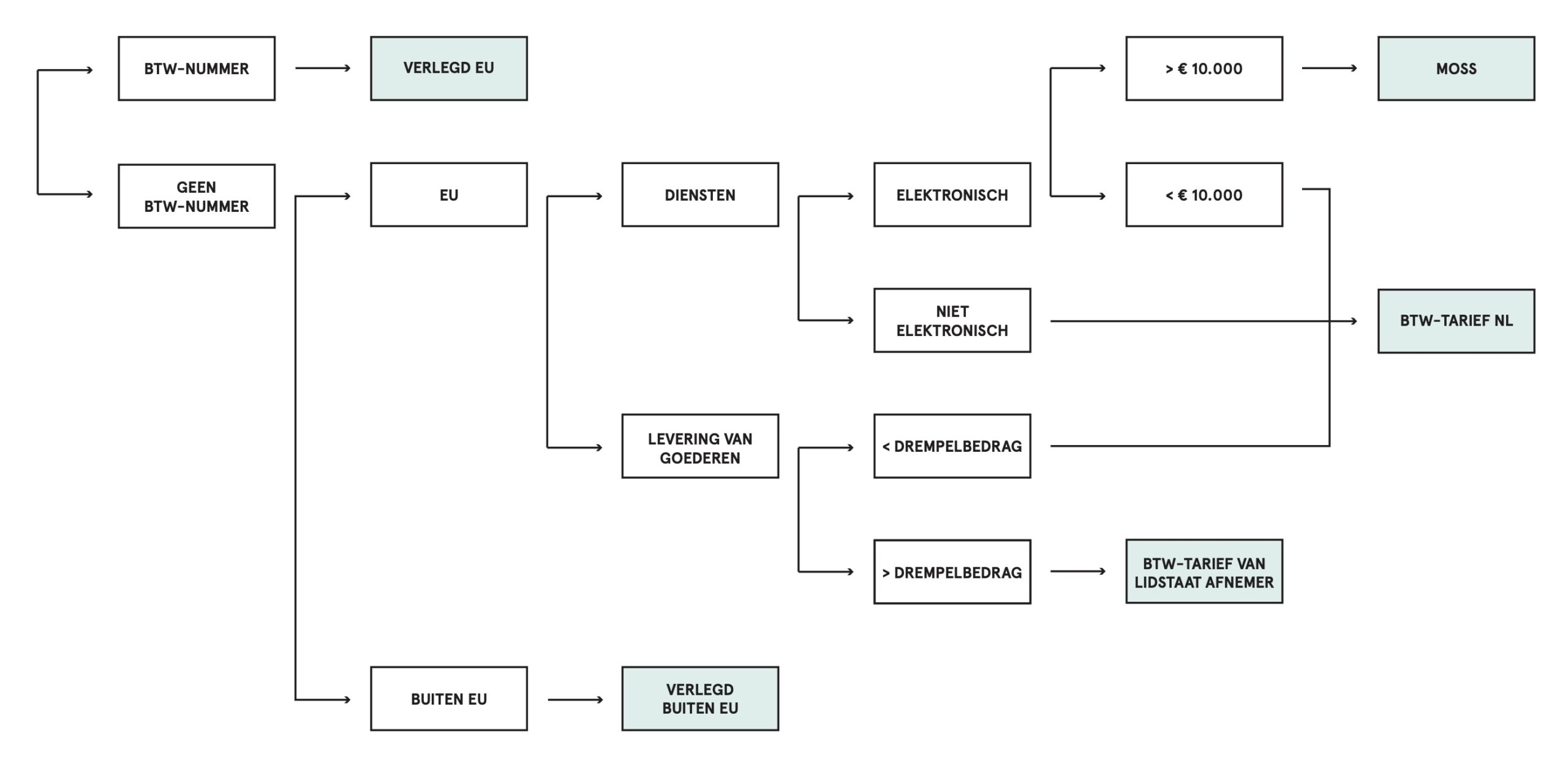

In onderstaand overzicht staat alles nog eens op een rijtje. Hier kun je terugvinden wat op jouw situatie van toepassing is.